OSV: Rising Tide не поднимут все лодки

Отрасль морских поставок (OSV) вышла из своего корыта в 2017 году, во многом благодаря небольшому сокращению активного флота, ряду реструктуризации долга, улучшению управления затратами и росту буровых работ в нескольких регионах. Однако индустрия далека от здоровой, и подъем к финансовому благополучию, вероятно, будет долгим и неустойчивым. Не каждый оператор выживет. И хотя мы наблюдаем некоторое улучшение по сравнению с уровнями 2017 года, коэффициенты левереджа остаются на высочайшем уровне, предложение судов значительно превышает спрос, и, что наиболее важно, цена на нефть остается волатильной. В условиях такой острой ценовой неопределенности крупные нефтяные компании по-прежнему неохотно берут на себя обязательства по реализации новых долгосрочных оффшорных проектов, что сдерживает спрос на чартеры во всех регионах, кроме нескольких.

Наше представление о состоянии отрасли изменилось в одном отношении с прошлого года: перед перспективой длительного и приглушенного выздоровления - и почти наверняка позади него стоят самые процветающие дни отрасли - горстка компаний запустила агрессивные, далеко идущие перспективы. принятие мер, чтобы оставаться финансово жизнеспособными. Меры, принятые наиболее дальновидными операторами, включают в себя сокращение долга, ограничение общих и административных (G & A) расходов и выход на пенсию старых, более мелких судов, чтобы более точно согласовать предложение со спросом. Некоторые из этих преимуществ были реализованы благодаря консолидации отрасли и деятельности по слияниям и поглощениям. Время истекает для других операторов, чтобы последовать их примеру. Кредиторы, держатели облигаций и акционеры также должны учитывать свои позиции в свете неопределенных перспектив сектора и его истории неудовлетворительной финансовой прибыли.

(Фигура 1)

(Фигура 1)

Буровая активность увеличивается, но недостаточно

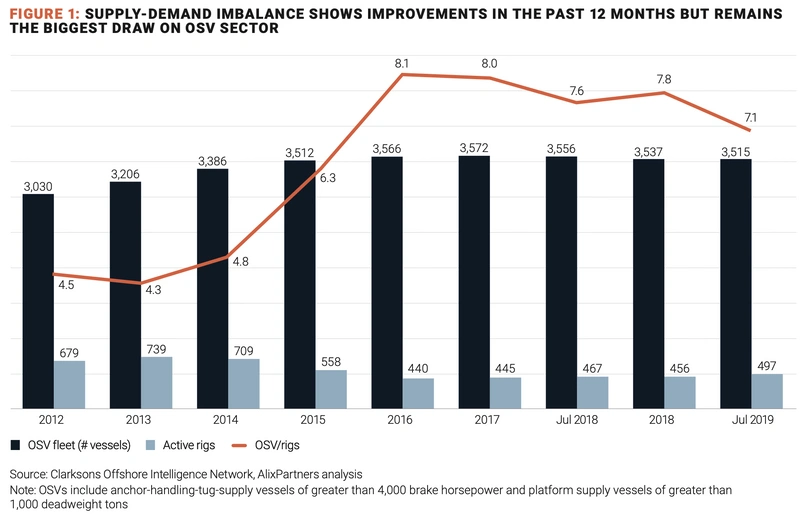

Последние два года наблюдается медленный, но неуклонный рост общего мирового спроса на буровые установки. С минимума в 440 буровых установок в 2016 году (подсчет, который подразумевает отношение OSV к буровым установкам в 8,1х), количество буровых установок выросло до 497 по состоянию на июль 2019 года по сравнению с общим предполагаемым флотом из 3515 судов. Это делает соотношение OSV / Rig 7,1x - улучшение, но все же значительно ниже пикового отношения 4,3x, достигнутого в 2013 году (рисунок 1).

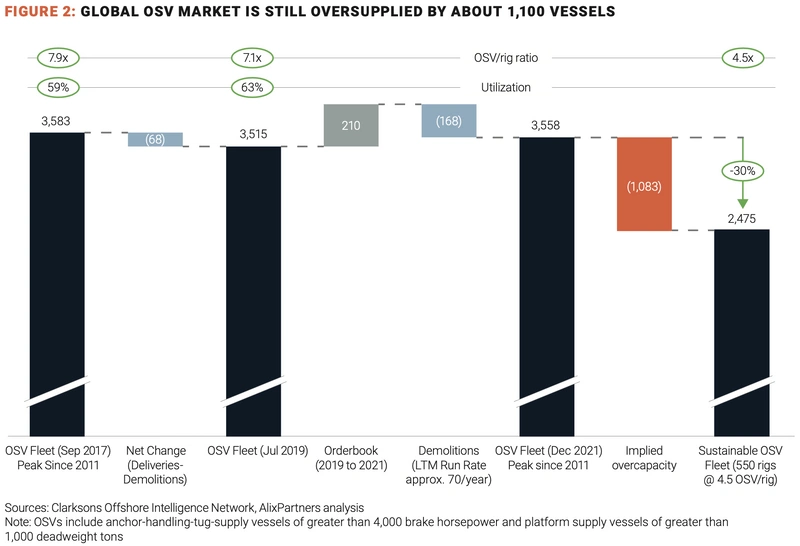

Продолжающееся переизбыток судов будет продолжать препятствовать восстановлению сектора до тех пор, пока оно не будет адекватно устранено. С пика в 3583 OSV в сентябре 2017 года в секторе наблюдалось лишь минимальное сокращение общей емкости парка OSV. С учетом новых сборок и утилизации судов общая вместимость флота сократилась до 3515 OSV в июле 2019 года - сокращение только на 68 OSV, или на 1,9%, за двухлетний период. Если предположить, что все 210 судов в текущем портфеле заказов доставлены, а показатели утилизации поддерживаются на текущих ежегодных уровнях около 70 судов, флот OSV вырастет до 3558 судов к декабрю 2021 года. Предполагается, что отношение OSV к буровой установке в 4,5 раза и С учетом того, что на флоте имеется 550 рабочих установок, проектная избыточная мощность флота будет равна почти 1100 судов, или 30% (рисунок 2).

(Фигура 2)

(Фигура 2)

Нынешние уровни утилизации практически не влияют на избыточные мощности

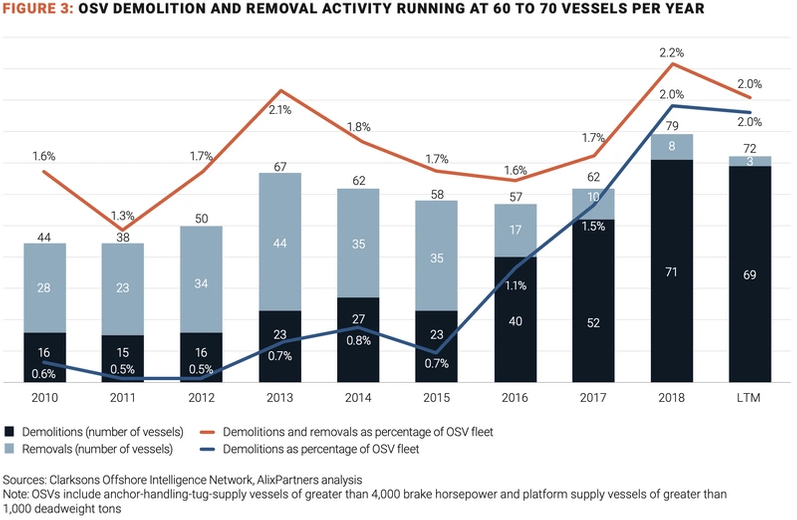

Перспективы сектора OSV не могут улучшиться до тех пор, пока основная часть избыточных мощностей сектора не будет окончательно устранена путем утилизации. Количество сносов увеличилось до 71 судна в 2018 году по сравнению с 15 судами в 2011 году, но если нынешняя тенденция сохранится, потребуется более 15 лет для устранения предполагаемого переизбытка 1100 судов. Эти цифры являются только иллюстративными, но они явно свидетельствуют о хроническом дисбалансе в поставках OSV, который до настоящего времени операторы мало что решали. Однако в ближайшие годы утилизация может ускориться. До 2016 года активность по сносу и удалению составляла от 60 до 70 судов в год, или 1,7% от OSV. С 2016 года в отрасли произошел резкий рост сносов, в результате чего повышение цен на лом более чем на 40% в период с 2016 по 2018 годы дало операторам сильный стимул для окончательного выбытия частей своего автопарка, в частности, более старых, небольших и менее эффективных сосуды (рисунок 3).

(Рисунок 3)

(Рисунок 3)

На сегодняшний день Tidewater приняла самый активный подход к обеспечению прав человека с момента расширения своего флота с приобретением GulfMark в июле 2018 года. Приливная вода составила 46% из 24 OSV, списанных в первой половине 2019 года; 90% этих судов были в возрасте 15 лет или меньше. Оставшимся 13 OSV, списанным восемью различными операторами в течение того же периода, было в среднем 32 года.

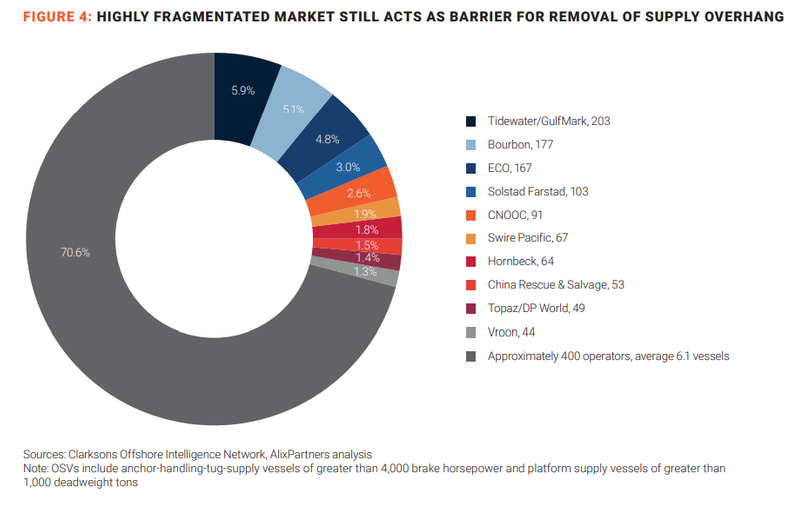

Однако более значительное сокращение переизбытка судов маловероятно, поскольку сектор OSV остается сильно фрагментированным. Десять крупнейших операторов в секторе контролируют только около 30% всего парка OSV; оставшиеся 70% находятся в руках около 400 небольших операторов, средний размер флота которых составляет 6,1 судна (рисунок 4). Нет никаких оснований ожидать, что мелкие операторы предпримут коллективные действия на благо сектора в целом.

(Рисунок 4)

(Рисунок 4)

Двигаться в правильном направлении - но медленно

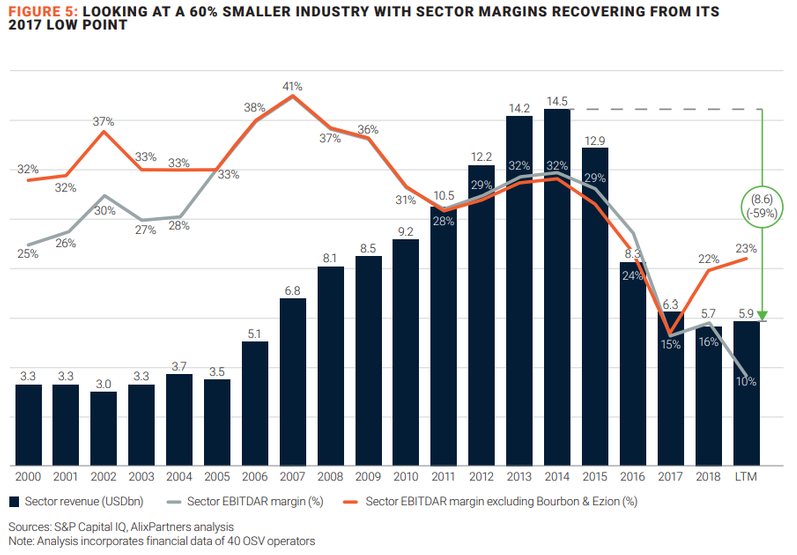

Доходная отрасль OSV резко сократилась с 2014 года, когда на рынке появились сланцевые запасы, которые резко сократили оффшорную деятельность. Доходы секторов за 12 месяцев до июля 2019 года составили 5,9 млрд долларов, что на 9,0 млрд долларов или 60% ниже пикового уровня 2014 года (диаграмма 5). Рентабельность EBITDAR1 в 2017 году снизилась до самого низкого уровня за последние 18 лет, что составляет половину маржи с 2010 по 2015 год. Однако обратите внимание, что, когда два крупных оператора, испытывающих серьезные трудности, - Bourbon Offshore и Ezion Holdings - удаляются из нашей 40-компании По данным набора данных, рентабельность EBITDAR в секторе улучшилась до 23% за 12 месяцев, закончившихся в июле 2019 года, по сравнению с ухудшением до 10%, когда оба оператора включены в выборку. Сочетание более высоких дневных ставок и уровней использования привело к улучшению маржи с минимальной отметки в 2017 году.

(Рисунок 5)

(Рисунок 5)

Деятельность по дисциплине капитала и реструктуризации снизила уровень долга сектора примерно на 30%, или 7,5 млрд. Долл. США, после спада на рынке, при этом общий скорректированный долг, включая капитализированный операционный лизинг, составил 19,5 млрд. Долл. США. Когда результаты Ezion и Bourbon исключаются, скорректированное отношение долга к EBITDAR улучшилось с 24,4x в 2017 году до 13,1x за 12 месяцев, закончившихся в июле 2019 года, по сравнению со средним значением 5,0x с 2000 по 2015 год. финансовое напряжение, но оно заметно лучше, чем кажется, если учесть результаты Эциона и Бурбона (рисунок 6). Дальнейшие финансовые реструктуризации кажутся неизбежными.

Исчезающая столица

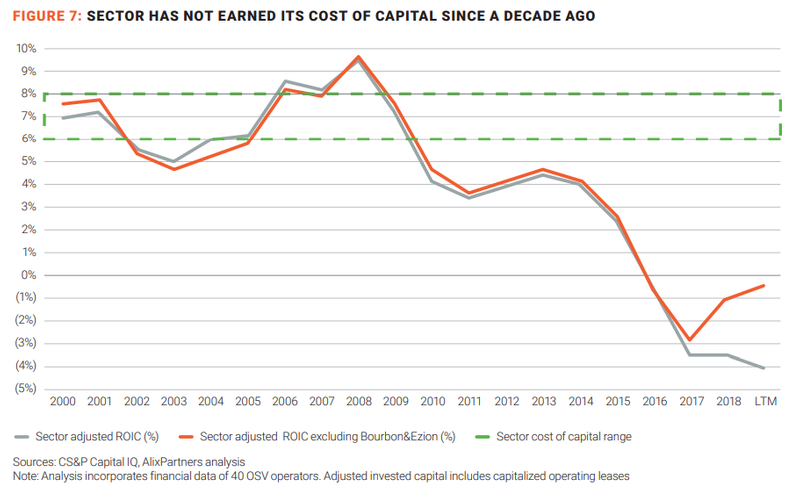

Цифры также рисуют отрезвляющую картину для владельцев / операторов OSV и акционеров. Сектор был источником капитала, зарабатывая меньше, чем его стоимость капитала (предположительно, в диапазоне от 6 до 8%) каждый год с 2009 года (диаграмма 7). Позже в этом отчете рассказывается, как операторы могут получать положительную экономическую ренту за счет амбициозного, но достижимого набора операционных и финансовых улучшений в сочетании с ростом активности в бурении и дневных ставок.

(Рисунок 7)

(Рисунок 7)

Обеспечение более стабильного восстановления

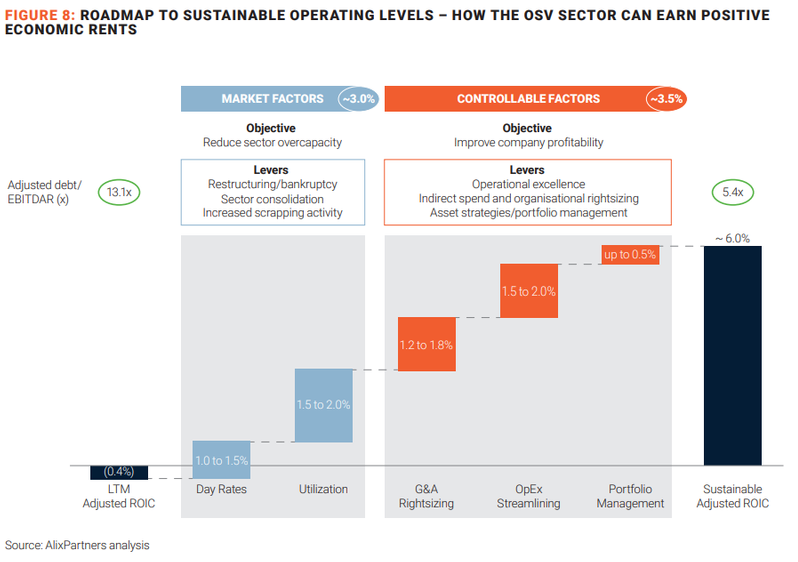

Хотя слияние улучшенного спроса и несколько меньший флот помогли рынку оффшорных поставок выйти из корыта и перейти в стадию восстановления рыночного цикла, путь к более стабильному и устойчивому восстановлению может быть долгим. В любом случае, рынок остается хрупким, и индикативный финансовый анализ сектора предполагает, что дальнейшая реструктуризация и другие улучшения необходимы. В частности, для перевода сектора на устойчивую финансовую основу - с возвратом инвестированного капитала (ROIC), превышающим его стоимость капитала - потребуется повышение уровня использования сектора и дневных ставок до уровней 2013–14, что представляется нереальным, учитывая текущее предложение свес 1100 судов.

В результате необходимо учитывать совокупность рыночных факторов и контролируемых факторов, чтобы достичь ROIC сектора не менее 6% (рисунок 8).

(Рисунок 8)

(Рисунок 8)

Рыночные факторы

Как уже упоминалось ранее, сокращение присущих поставок OSV зависит от сил, которые не поддаются контролю со стороны отдельных операторов OSV и держателей акций. Необходимы скоординированные действия в форме расширения деятельности по реструктуризации (осуществляемой и поддерживаемой кредиторами), консолидации сектора (инициируемой операторами и акционерами, поддерживаемой кредиторами) и повышенных уровней отмены сектора (инициируемых операторами и акционерами). Взятые вместе, такие шаги могут увеличить дневные ставки по секторам до 40%. Уровень использования может возрасти до 75% с 60% в настоящее время, что приведет к 3% -ному улучшению ROIC в секторе.

Управляемые факторы

Однако в отсутствие таких кардинальных сдвигов операторы OSV и акционеры могут улучшить свою деятельность, сосредоточившись на затратах, операционных показателях и развертывании активов, которые находятся под их жестким контролем.

- С точки зрения прав и возможностей G & A : общие и административные расходы увеличились до 10–12% доходов сектора с 2016 года по сравнению со средним долгосрочным показателем в 5% с 2000 по 2015 год. Согласование операционных моделей, предоставление организациям права на снижение уровня активности и решение проблемы косвенных расходов рычаги могут снизить расходы на слияния и поглощения до 4–6% от выручки, что приведет к повышению ROIC на 1,2–1,8%.

- Оптимизация OPEX : Достижение сокращения расходов на экипаж, эксплуатационные расходы судна и расходы на страхование судна может снизить общие эксплуатационные расходы (OPEX) на 8–10% и, таким образом, повысить ROIC на 1,5–2%. Некоторое сокращение расходов может быть достигнуто за счет лучшего использования данных и технологий. А автоматизированные операции на судах, которые позволяют операторам снижать уровни экипажа и связанные с этим расходы, могут привести к значительному повышению эффективности.

- Управление портфелем . Оптимизация расходов на специальное обследование, сокращение расходов на техническое обслуживание, рационализация затрат на штабелирование судов и оптимальное размещение судов в разных регионах и проектах может привести к значительному сокращению капитальных затрат и инвестиционного капитала на целых 8%, что предполагает увеличение ROIC на 0,5%. ,

Если рыночные факторы улучшатся, как описано, и контролируемые факторы будут эффективно учтены, левередж сектора, измеряемый в скорректированном долге к EBITDAR, снизится с нынешнего уровня 13,1х до здорового 5,4х, что будет соответствовать долгосрочному средний - и получит положительную экономическую ренту для акционеров. Однако ни один из рыночных факторов или контролируемых факторов не может вернуть сектор к более устойчивому финансовому положению.

Агрессивные действия, которые решают операционные и финансовые проблемы сектора, потребуют от всех сторон трудных компромиссов. Но лучше начать этот процесс сейчас, чем ждать, пока еще один кризис не вытеснит их руки.

Год в перестройках

Финансовая реструктуризация позволила отрасли предпринять по крайней мере предварительные шаги по сокращению фрагментации рынка и перепроизводства судов. Одна из наиболее заметных недавних реструктуризаций включала залив Харви. В 2018 году компания вышла из предварительно упакованной главы 11 и заняла значительно более высокую позицию ликвидности.

(В готовой упаковке главы 11 все заинтересованные стороны, включая институциональных кредиторов, соглашаются на план реорганизации до того, как дело подано в Суд США по делам о банкротстве, с целью сокращения количества времени, в течение которого должник остается под защитой суда по делам о банкротстве.) Заклинание Харви Галфа в главе 11 длилось 77 дней, в течение которых старшие кредиторы обменивали долг, который они держали за обыкновенные акции (или варранты, в случае с иностранными кредиторами, подпадающими под действие Закона Джоунса, который устанавливает потолок для иностранных инвестиций в американские суда). ). Свопы привели к сокращению задолженности по балансу Харви Галфа до $ 350 млн с $ 1,2 млрд, что позволило компании выйти из главы 11, превратившейся из обеспокоенной жертвы неблагоприятного рынка в потенциального консолидатора.

Другая недавняя подача главы 11 служит предостерегающим рассказом для операторов. В 2017 году, после продолжительных усилий по реорганизации, оператор OSV Toisa Ltd. обанкротился. 26 морских судов Toisa были ликвидированы - куплены другими операторами, которые намеревались реактивировать суда вскоре после покупки или оставить их для повторной активации в ближайшем будущем. Ни одно судно не было продано на металлолом, хотя некоторые могут в конечном итоге оказаться в куче металлолома из-за своего возраста и состояния. Урок для операторов двоякий: не каждый оператор выживет в нынешних сложных условиях, и одна только реструктуризация не решит хроническую проблему избыточного предложения в отрасли.

Ожидается, что еще одна крупная отраслевая сделка окажет положительное влияние на коэффициент использования парка, хотя и не окажет непосредственного влияния на общий размер глобального парка. Приобретение Tidewater GulfMark в 2018 году стоимостью 340 миллионов долларов создало крупнейшего в мире оператора OSV с 245 судами. Объединенная компания сможет перераспределить недоиспользуемые активы по всему миру, что приведет к сокращению количества простаивающих судов.

Авторы

Зак Чандис, старший вице-президент, AlixPartners

Эсбен Кристенсен, Управляющий директор, AlixPartners

Джефф Дрейк, управляющий директор, AlixPartners

Петр Оппицхаузер, директор, AlixPartners

США угрожают государствам, поддерживающим концепцию ИМО «Net-Zero»

Трамп заключает сделку-ледокол

Что означает динамика российско-китайских отношений для рынка ледоколов

Японский проект по снижению выбросов метана позволил сократить выбросы на 98% в ходе испытаний судов для перевозки СПГ

-164304 "Демонстрационное судно REIMEI (Фото: MOL)")

-163915 "(Кредит: Sallaum Lines)")