Что означает динамика российско-китайских отношений для рынка ледоколов

Авторские права Deno/AdobeStock

Об авторе: Алиса Райнер — независимый автор. У Алисы есть опыт как консалтинговой, так и исследовательской работы, а её интересы охватывают широкий спектр вопросов — от энергетической геополитики до изучения изменения климата.

Авторские права Андрей Степанов/AdobeStock

Арктика больше не является отдалённым пространством за пределами мировой торговли — теперь это ареной борьбы, где встречаются стратегическая конкуренция, развитие энергетики и морские инновации. Поскольку изменение климата ускоряет отступление морских льдов, ранее непроходимые воды каждый год становятся доступными для навигации на более длительные периоды. Это изменение открывает более короткие торговые пути, открывает доступ к огромным неиспользованным запасам углеводородов и полезных ископаемых и создаёт спрос на суда, способные работать в одних из самых суровых условий на Земле.

В этих меняющихся условиях ледоколы — это не просто инженерные достижения, это геополитические инструменты. Государства, контролирующие их, могут сопровождать торговые суда, обеспечивать удалённые объекты и утверждать суверенитет над арктическими водами. Однако сейчас разворачивается геополитическое противостояние между семью арктическими государствами-членами НАТО и Россией, а также Китаем, который, хотя и не является арктическим государством, всё активнее заявляет о своих интересах на Крайнем Севере.

Для судостроителей, производителей оборудования и поставщиков морских услуг эти события сигнализируют об одном: спрос на суда ледового класса, особенно тяжелые ледоколы, будет расти.

Геополитический контекст: Россия и Китай в Арктике

Для России и Китая, стремящихся к доминированию в мировой торговле и энергетике, сотрудничество в Арктике обеспечивает экономические и стратегические выгоды. Россия и Китай характеризуют свои отношения как «всеобъемлющее стратегическое партнёрство», распространяющееся на Арктику. Однако за дипломатической терминологией и реальным взаимодействием скрываются существенные различия в приоритетах, стратегиях и уровнях доверия.

Арктические амбиции Китая начали формироваться в начале 2010-х годов, мотивированные его зависимостью от морских перевозок и импорта энергоносителей. В 2013 году, согласившись уважать суверенитет и правила навигации в Арктике, Пекин получил статус наблюдателя в Арктическом совете. В своей Белой книге по Арктике 2018 года Китай официально объявил себя «приарктическим государством», а регион был включен в инициативу «Один пояс, один путь» как « Полярный шелковый путь ». Официально Китай делает акцент на научных исследованиях, защите окружающей среды и коммерческой деятельности — без публичного упоминания военных амбиций. Россия, напротив, рассматривает Арктику как суверенную территорию. Ее приоритеты сосредоточены на эксплуатации ресурсов, военном присутствии и Северном морском пути (СМП) как внутреннем судоходном пути.

Это расхождение исторически ограничивало сотрудничество за пределами энергетических проектов. Тем не менее, взаимные потребности поддерживали некоторые партнёрские отношения. После того, как санкции ограничили западные инвестиции в 2014 году и прекратили их в 2022 году, китайское финансирование стало более важным для российских арктических нефтегазовых проектов. В июле 2023 года две страны запустили регулярный судоходный коридор через воды Арктики, совершив 80 рейсов за первый год.

Проект «Арктик СПГ-2» демонстрирует хрупкость — и устойчивость — такого сотрудничества. Этот проект стоимостью более 20 миллиардов долларов был санкционирован Соединёнными Штатами в конце 2023 года. Китайская компания Wison New Energies объявила о выходе из проекта в июне 2024 года под давлением Запада, но к августу китайские суда тайно доставляли на российский объект крупные энергетические модули, даже меняя названия судов по пути, чтобы избежать обнаружения.

13-й российско-китайский семинар по Арктике, состоявшийся в октябре 2024 года, вновь выявил фундаментальные разногласия. Российские участники сделали акцент на военном сотрудничестве и освоении ресурсов, в то время как китайские делегаты отдали приоритет энергетическим и судоходным путям наряду с технологическими инновациями. Обе стороны согласились, что технологии — от мониторинга на основе искусственного интеллекта до подводных кабельных систем — будут движущей силой будущего сотрудничества. Однако Россия сосредоточилась на управлении выбросами углерода, добыче ресурсов и экономическом развитии, в то время как Китай подчеркнул важность использования технологий для углубления своего международного взаимодействия в Арктике.

Эти различия важны для сотрудничества на начальном этапе: Россия рассматривает их как инструменты суверенитета и экономического контроля; Китай рассматривает их как факторы, обеспечивающие доступ к торговле и технологический престиж.

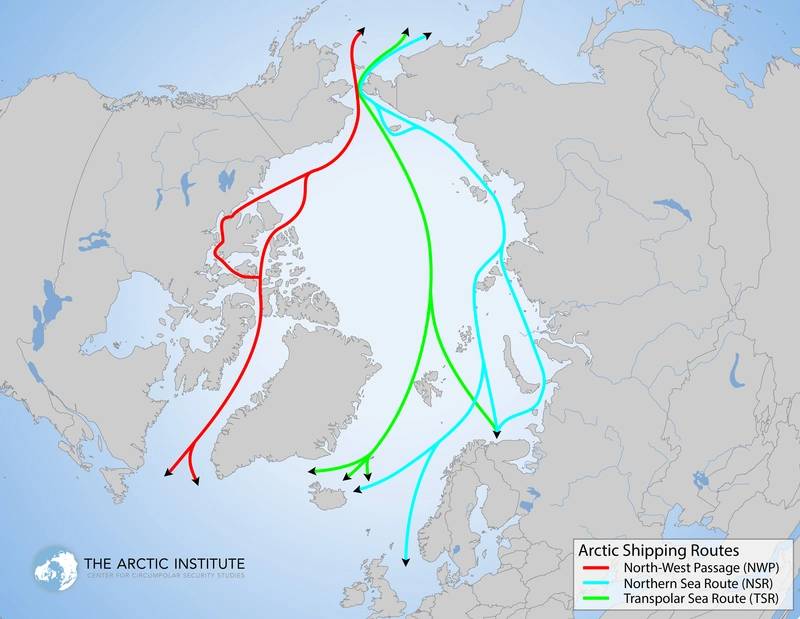

Арктические судоходные пути.

Арктические судоходные пути.

Авторские права: Арктический институт и Мальте Хамперт

Северный морской путь и развитие инфраструктуры

СМП протянулся вдоль арктического побережья России — 24 140 километров (почти 15 000 миль), соединяя Баренцево море с Беринговым проливом. В оптимальных условиях он может сократить время в пути между Азией и Европой до 40% по сравнению с южными маршрутами.

Таким образом, для России СМП обеспечивает диверсификацию рынка и логистические возможности, а также расширяет доступ к морским ресурсам Арктики и укрепляет её безопасность, геополитическое влияние и экономическое развитие. Для Китая, чьи южные торговые пути проходят через такие «узкие места» влияния США, как Малаккский пролив и Суэцкий канал, СМП обеспечивает как стратегическую независимость, так и экономическую эффективность. Доступ к арктическим углеводородам, запасы которых оцениваются в 30% неразведанных запасов природного газа и 13% неразведанных запасов нефти, является дополнительным стимулом.

Однако одной лишь инфраструктуры недостаточно для обеспечения круглогодичной эксплуатации СМП. Ледовая обстановка по-прежнему ограничивает навигацию большую часть года. Россия инвестировала в порты, логистические центры и современные навигационные системы, но без достаточного количества ледоколов грузопоток останется сезонным. Будущее СМП как коммерческой артерии в конечном итоге будет зависеть от темпов строительства ледоколов.

Спрос на судостроение и ледоколы

Ледокольный флот России — крупнейший в мире — включает атомные суда проекта 22220 («Арктика», «Сибирь», «Урал»), способные преодолевать лёд толщиной до трёх метров со скоростью 22 узла в чистой воде, дизель-электрические модели и устаревшие суда советских времён. Следующее поколение, которое, как ожидается, вступит в строй около 2030 года, будет состоять из массивных ледоколов, способных преодолевать лёд толщиной до 4,3 метра и расчищать проходы шириной до 50 метров для продления навигационного сезона.

Отраслевые планы предусматривают строительство до 15–17 атомных ледоколов для обеспечения прогнозируемого объёма перевозок в 100–150 миллионов тонн, в основном за счёт экспорта СПГ, сырой нефти и металлов из Арктики. Это потребует постоянных инвестиций в строительство, техническое обслуживание и ремонт новых мощностей — в областях, где санкции уже создали узкие места.

Санкции замедлили эти амбиции: Россия, исторически полагавшаяся на финские верфи в производстве высококачественных судов, теперь продвигает собственное производство, но задержки, связанные с ограниченным доступом к западным двигательным установкам, высококачественной стали и морской электронике, замедлили прогресс. Китай обладает промышленным потенциалом для участия, но давняя осторожность Москвы в отношении передачи своих технологий в области ядерных энергетических установок остаётся камнем преткновения. Поэтому сотрудничество было сосредоточено на газовозах ледового класса и обычных грузовых судах ледового класса — областях, где китайские верфи доказали свою эффективность и могут расширить её, включив в неё вспомогательные системы, модульное строительство и интеграцию неатомных энергетических установок.

За пределами российско-китайской оси Запад также наращивает масштабы. В ноябре 2024 года США, Канада и Финляндия подписали Пакт о сотрудничестве в области ледокольного строительства (ICE), объединив ресурсы для разработки ледоколов для Арктики и полярных районов. На встрече в марте 2025 года в Хельсинки партнёры обсудили сотрудничество в области конструкторских инноваций, подготовки кадров, а также исследований и разработок.

Стратегический взгляд

Арктический рынок ледоколов находится в центре более широкого стратегического соперничества. Россия стремится к суверенному контролю и доминированию в сфере ресурсов; Китай ищет диверсифицированные торговые пути и технологический плацдарм; Запад стремится противодействовать обоим этим тенденциям посредством альянсов, таких как Пакт о ледокольном флоте (ICE).

Для морской отрасли эта динамика «тяни-толкай» создаёт как риски, так и возможности. С одной стороны, российско-китайский блок разрабатывает ледоколы вне западных цепочек поставок. Потребность России в модернизации и расширении своего ледокольного флота обеспечивает долгосрочный спрос на корпуса, покрытия, пропульсивные установки, навигационные системы и оборудование для эксплуатации в условиях низких температур. Амбиции Китая в рамках «Полярного шёлкового пути», вероятно, будут стимулировать параллельный спрос на коммерческие и исследовательские ледоколы, подкреплённые судостроительными инициативами на уровне провинций.

С другой стороны, западные инициативы, такие как Пакт ICE, будут бороться за технологическое лидерство, устанавливая новые стандарты дизайна и производительности. Такое разделение рынка означает, что поставщики двигательных установок, ледостойких материалов, автономной навигации, климатически адаптированных радаров и атомной морской техники могут найти спрос с обеих сторон, если будут грамотно соблюдать режимы экспортного контроля.

Короче говоря, хотя российско-китайские отношения в Арктике не безупречны, сами их противоречия могут расширить общий рынок ледоколов, побудив оба государства активно инвестировать в параллельные мощности. Для судостроителей, производителей комплектующих и поставщиков услуг сектор ледоколов в Арктике в течение следующего десятилетия станет одной из немногих морских сфер, где геополитика, изменение климата и промышленная стратегия будут совпадать для поддержания высокого спроса.

Источники:

1. Фонд Карнеги

2.Отчеты ГИС онлайн

3. Мировые ядерные новости

4. Конфиденциальные данные Intelatus Global Partners

5. Министерство внутренней безопасности США

6.Геополитический монитор

7. Прямая Наука

8. Оксфордский институт энергетических исследований

ВМС США отменяют строительство четырёх фрегатов Constellation, сохраняя первые два в рамках нового соглашения

")

HMM размещает заказ на восемь сверхбольших контейнеровозов стоимостью 1,46 млрд долларов для HD Hyundai

")

Главному офицеру компании по перевозке скота предъявлены обвинения в употреблении кокаина

Golden Gate выбирает верфь для заказа восьми судов

дизельный катамаран KARL, способный развивать скорость до 40 узлов. Этот катамаран, спроектированный по австралийскому проекту, стал третьим в серии, построенной для SFBF на верфи Mavrik, и был назван журналом Marine News «Лучшим судном 2025 года». Изображение предоставлено верфью MAVRIK.")

Stena Futura: доставлен грузовой паром, готовый к перевозке метанола

Star Bulk сообщает о более мягком третьем квартале, расширяющем парк за счёт новых Kamsarmax

NTSB утверждает, что ослабленный провод привёл к отключению электроэнергии на судне во время крушения моста в Балтиморе в 2024 году

Приобретение консолидирует сектор каботажных судов в Европе

")

")