Доля китайского судостроительного рынка упала на 20% на фоне опасений USTR по поводу портовых сборов

-162066 "(Кредит: BIMCO)")

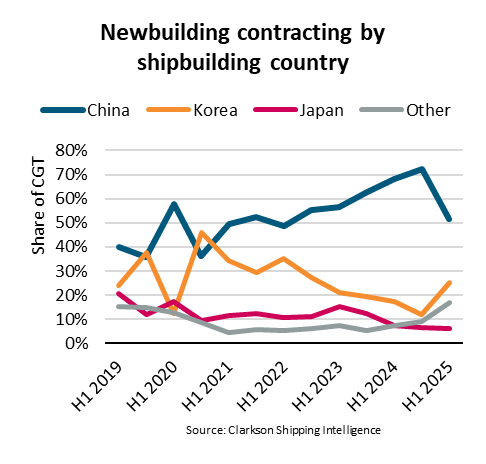

Согласно последнему отчету BIMCO, крупнейшей в мире судоходной ассоциации, доля китайских судоходных верфей сократилась с 72% до 52% в первой половине 2025 года на фоне растущей обеспокоенности по поводу влияния портовых сборов Торгового представителя США (USTR) на китайские суда.

По данным BIMCO, портовые сборы USTR, которые вступят в силу в октябре 2025 года, затронут как китайских владельцев, так и операторов, а также суда, построенные в Китае.

Небольшие суда, построенные в Китае, будут освобождены от сборов в зависимости от отраслевых критериев, наряду с освобождением от сборов для рейсов на короткие расстояния.

Объем контрактов на строительство новых судов в мире по показателю компенсированной валовой вместимости (CGT) снизился на 54% в годовом исчислении в первой половине 2025 года. Рост контрактов на балкеры, танкеры и газовозы значительно замедлился на фоне снижения фрахтовых ставок. Контейнеровозы и круизные суда стали единственными крупными секторами, где наблюдался рост контрактов.

«В первой половине 2025 года доля Китая в общем объёме контрактов на строительство новых судов снизилась до 52% с 72% в предыдущие шесть месяцев. Растущая обеспокоенность по поводу портовых сборов USTR с китайских судов в портах США, вероятно, способствовала снижению числа контрактов в Китае. Эта тенденция дополнительно усилилась падением объёма контрактов на строительство судов в мире и изменением типов заказываемых судов», — заявил Филипе Гувейя, менеджер по анализу судоходства в BIMCO.

Китай занимает лидирующие позиции в мировом судостроении, уступая лишь сектору круизных судов. В 2024 году газовозы стали единственным сектором, в котором Китай уступил Южной Корее.

Однако в этом году Южная Корея также обогнала Китай по объему строительства танкеров для перевозки сырой нефти.

(Кредит: BIMCO)

(Кредит: BIMCO)

«Даже если судовладельцы стараются избегать размещения заказов на суда в Китае из-за сборов USTR, существует ограничение на количество доступных за пределами страны мощностей. Следовательно, если бы объёмы контрактов на строительство судов в мире не сократились существенно в начале года, доля Китая в общем объёме контрактов, вероятно, была бы больше», — добавил Гувейя.

Ограниченность судостроительных мощностей уже привела к большому портфелю заказов с длительными сроками выполнения, особенно для крупных судов, контейнеровозов, газовозов и круизных лайнеров. Ожидается, что 31% контрактов этого года будет сдан в 2027 году, 38% — в 2028 году и 23% — в последующие годы.

Южная Корея и Япония занимают второе и третье места в мире по объёму судостроения, однако сталкиваются с трудностями в наращивании производственных мощностей. Обе страны испытывают нехватку рабочей силы из-за сокращения населения. Это привело к росту стоимости рабочей силы и снижению их конкурентоспособности.

Доминирующее положение Китая в судостроении вряд ли существенно изменится в ближайшее время, но в среднесрочной перспективе страна может столкнуться с обострением конкуренции. Такие страны, как Филиппины и Вьетнам, уже имеющие небольшие мощности по производству балкеров и танкеров, могут увеличить объёмы производства, воспользовавшись низкой стоимостью рабочей силы.

«Между тем, хотя у США и Индии в настоящее время ограниченные судостроительные мощности, оба правительства активно работают над укреплением своей национальной промышленности. Однако даже если им это удастся, им потребуется время, чтобы нарастить производство», — заключил Гувейя.

Десятки погибших после крушения туристического катера во Вьетнаме

Chevron выходит победителем в споре с ExxonMobil за нефтяное месторождение в Гайане

-162103 "Иллюстрация (Источник: ExxonMobil)")

Транспортный сектор Великобритании отстает в вопросах гендерного равенства

Судостроение и морское господство США требуют новой экосистемы

Управление порта Валенсии представляет стратегический план до 2035 года

Европейские порты медленно устанавливают береговое электроснабжение

Vard и Inkfish подписали контракт на строительство нового исследовательского судна

Четыре человека погибли, 15 пропали без вести после атаки хуситов на Eternity C

Генеральный секретарь ИМО призывает к «конструктивному диалогу» после нападений в Красном море

Красное море: трое погибших, двое раненых в результате последней атаки хуситов на греческий балкер

Wattlab и HGK Shipping объединились для создания первого в мире гибридного внутреннего грузового судна на солнечной энергии

Израиль атакует три йеменских порта