Отчет за полгода доставки: нужны дополнительные классы?

С учетом того, что индустрия надеется на улучшение «оценок» после «усилий» последних лет, аналитика на этой неделе обновляет наш отчет за полугодие, в котором индекс ClarkSea вырос на 9% год к году, но все еще ниже тенденции после финансового кризиса (см. График недели) , После того, как в последние годы комментарии «должны сделать лучше» и «показать потенциал», показывают ли статистика, что «лишние классы» снова понадобятся в летние каникулы?

Прогресс, но не время отдыхать!

Наш индекс ClarkSea (включая танкеры, балкеры, контейнеровозы и газовые суда) продолжал стабильно развиваться, составляя в среднем 10 929 долл. США в день в первом полугодии, что на 9% год к году, но все еще ниже тенденции после финансового кризиса. Разрыв «субъекта» снова показывает расхождение в производительности, и, хотя есть уверенность в некоторых частях рынка (см. Недавний индекс Moore Stephens), риски и встречные ветры остаются.

Продолжайте хорошую работу!

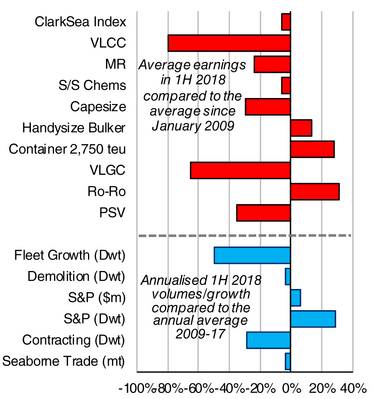

Год назад мы сообщили, что «в фундаментальных принципах навалочных судов и контейнеровозов предлагаются улучшения в ближайшие годы, но это может быть ухабистая дорога», и это отфильтровано, при этом общий доход от буллеров вырос на 23% по сравнению с предыдущим годом, а наш индекс Handysize движется выше тренда. Нарушение производства бразильской железной руды в первом квартале привело к снижению индекса Capesize ниже тренда (но все же на 16% год к году), но есть потенциал для улучшения второй половины. Рынок контейнеровозов, особенно фидеры, переместился выше тренда с прибылью для 2750 теу-судов, что на 29% выше, чем на 28% выше тренда. В то время как линии изо всех сил пытались поглотить более высокие цены на бункер и избыточную мощность на основных линиях, значения и прибыль для владельцев чартеров имели положительную первую половину. Был достигнут значительный прогресс в секторе СПГ, при этом доходы выросли на 64% год к году до 16% ниже тренда (в прошлом году они были на 50% ниже тренда). Рынок Ro-Ro и Ferry оставался твердым (Ro-Ros по цене 17 750 евро в день, на 31% выше тренда), с продолжением инвестиций в новые здания, в то время как рынок автомобильных перевозчиков остается ниже тренда, но, возможно, «повернул за угол». Наши общие показатели спроса и предложения также, как правило, были полезны при ограниченном росте флота (1,3% в первом полугодии 2018 года, на 50% ниже тренда) и торговле по тренду (3,2% в год против 4,1% в 2017 году, хотя следите за тарифами, см. SIW 1327). Выпуск судостроительного завода упал еще больше (45,3 млн. Тонн дедвейта, что на 25% выше уровня предыдущего года); снос поднялся на год, чему помог «рекорд» танкера. Активность S & P немного замедлилась с 1-го по 2017 год, но остается значительно выше тенденции, тогда как новостройка остается ниже тренда (35,1 млн. Т дедвейта).

Снижение средних ...

Танкерный сектор оставался на отрицательной территории, а крупные суда, в частности, испытывали свою долю «боли». Прибыль VLCC является самой низкой по сравнению с трендом, хотя инвестиции в newbuild предполагают, что не все инвесторы «потеряли веру». Рынок LPG оставался жестким, в то время как любые региональные улучшения на море (например, для ПСВ Северного моря, суровые установки для окружающей среды) - с низкой базы.

Дополнительные занятия?

Итак, некоторый прогресс, но много возможностей для улучшения. Наш последний отчет за середину года предложил «дополнительные классы по регулированию и технологиям» и с соглашением ИМО по углероду и более чем удвоение скрубберов, заказанных в первой половине, любая «ревизия» наверняка пригодится! Хорошего лета.

Источник: Clarksons Research

Источник: Clarksons Research

Как выглядят ваши оценки?

Красные полосы показывают процентную разницу между средними доходами в 1-м полугодии 2018 года и с начала 2009 года в каждом секторе. Синие полосы показывают процентную разницу между ростом годового прироста флота (в процентном выражении) или снос, продажами (в стоимостном выражении и дедвейтом) и сокращающимся объемом в первом полугодии 2018 года по сравнению с среднегодовым показателем за период 2009-17. В этом году бар для морской торговли сравнивает прогнозируемый рост в млн. Тонн по сравнению с среднегодовым темпом роста в 2009-17 годах.

Автор

Стивен Гордон, Clarksons Research. Любые мнения или мнения, представленные здесь, принадлежат исключительно автору и не обязательно представляют интересы группы Clarksons.

Приобретение консолидирует сектор каботажных судов в Европе

AET заказывает у SHI два судна на двухтопливном СПГ

Макдональд назначен председателем и генеральным директором ABS

Число погибших возросло до 21: Малайзия ищет пропавшего рохинджа

")

Число погибших в результате трагедии с лодкой рохинджа у берегов Малайзии возросло до 11, десятки пропали без вести

")

Флот Algoma Central достиг отметки в 100 судов, демонстрируя высокие результаты в третьем квартале

Stena Line приобретает Wasaline

Как Life Extension and Conversion переосмысливает концепцию «рождения заново» в судоремонте США

Филиппины и Канада углубляют оборонные связи

Доставка корпуса приближает спуск на воду судна Captain Arctic с практически нулевым уровнем выбросов (видео)

")

Некролог: скончался легендарный мореплаватель и судостроитель Фред Харрис

Вертолёт и истребитель ВМС США потерпели крушение в Южно-Китайском море

")