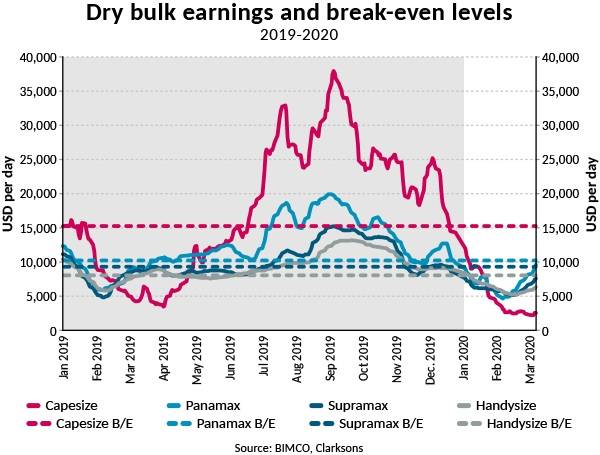

Остатки Capesize погружены в глубины отчаяния

В то время как коронавирус сильно повлиял на сегмент Capesize, небольшие сегменты сыпучих грузов начинают восстанавливаться в направлении прибыльной территории, отчасти благодаря сезонному росту экспорта зерна из Южной Америки. Тем не менее, поскольку коронавирус продолжает распространяться, риски снижаются в сторону снижения.

Capesize остается крайне невыгодным, а как насчет остальных?

В последнее время индекс Балтийской биржи Capesize попал в заголовки новостей, так как он впервые вышел на отрицательную территорию. Индекс все еще находится на отрицательной территории, в настоящее время он составляет -372, из-за сезонности, IMO2020 и вспышки нового коронавируса. Если посмотреть на прибыль Capesize, та же картина убыточности становится совершенно ясной. 6 марта средний доход Capesize для судна, не оборудованного скруббером, составляет 2542 долл. США в день, глубоко на убыточной территории.

Тем не менее, поскольку сегмент Capesize остается скованным в депрессивном состоянии, более мелкие сегменты сыпучих грузов Panamax, Supramax и Handysize начали уходить от убыточных ставок фрахта.

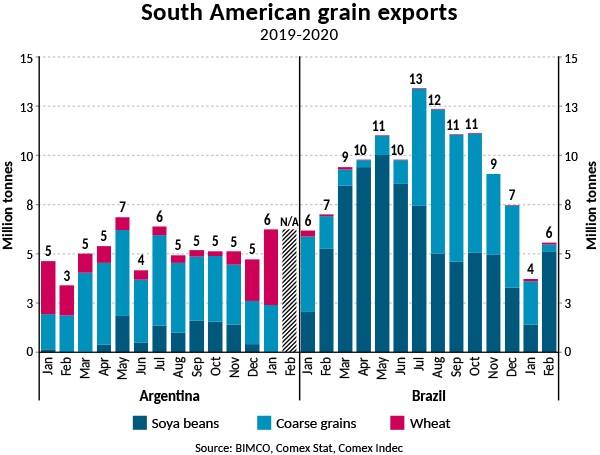

Аргентина начинает год с сильной ноты

Первый квартал года обычно является медленным для рынка сыпучих грузов, отчасти из-за лунных новогодних праздников в Китае и сезонно низких объемов экспорта сельскохозяйственной продукции из Южной Америки.

Тем не менее, необычайно сильное начало аргентинского сезона частично вызвало увеличение спроса на сыпучие грузы и несколько изолировало мелкие сегменты сыпучих грузов от воздействия коронавируса.

Аргентинский маркетинговый год для пшеницы длится с декабря по ноябрь, где самые большие объемы отправляются в первые месяцы, однако текущий сезон начался с чрезвычайно сильной ноты.

В январе Аргентина экспортировала в общей сложности 6,2 млн. Тонн зерна (определяемого как соевые бобы, крупы и пшеница), где пшеница составляла 3,8 млн. Тонн, а 2,4 млн. Тонн - в виде грубых зерен. Это увеличение экспорта означает увеличение экспорта на 34% по сравнению с январем 2019 года.

В текущем маркетинговом году пшеницы 2019/2020 Аргентина, согласно прогнозам, экспортирует 13 млн. Тонн пшеницы и 37 млн. Тонн крупы, соответственно, на 7% и на 7% ниже, чем в предыдущем году. (источник: Министерство сельского хозяйства США). Увеличение экспорта пшеницы не компенсирует снижение экспорта грубого зерна, которое, согласно прогнозам, сократится на 2,6 млн. Тонн.

Бразильский экспорт зерна снизился на 11%

Бразилия провозгласила корону из Соединенных Штатов, которая удерживала первое место более 20 лет, в качестве крупнейшего морского сельскохозяйственного экспортера в 2019 году. Однако Бразилия начала новый год на медленной ноте с низкими объемами экспорта зерна. В феврале из Бразилии было экспортировано 5 млн. Тонн соевых бобов, из которых более двух третей было отправлено непосредственно в Китай. Накопленный экспорт за два месяца 2020 года снизился на 11% по сравнению с аналогичным периодом прошлого года.

Хотя экспорт соевых бобов в Бразилию остается медленным, прогнозируется, что 2020 год станет еще одним сильным экспортным сезоном для бразильских соевых бобов. Министерство сельского хозяйства США прогнозирует, что Бразилия будет экспортировать 77 млн. Тонн соевых бобов в маркетинговом году соевых бобов 2019/2020 гг. С поправкой на октябрь-сентябрь, что на 2,4 млн. Тонн больше, чем предполагаемые 75 млн. Тонн, экспортированные в предыдущем маркетинговом году.

Однако, хотя прогнозируется, что бразильский экспорт соевых бобов останется сильным, существует несколько переменных, которые могут повлиять на эти прогнозы.

Во-первых, в августе 2018 года в Китае произошло меньше вспышек заболевания свиней, что привело к повсеместному выбраковке свиней, что привело к структурному снижению спроса на соевые бобы, используемые в качестве сырья.

Во-вторых, Китай обязался в течение двухлетнего периода приобрести дополнительно 32 млрд. Долл. США сельскохозяйственных товаров в рамках торгового соглашения между США и Китаем на первом этапе, что может привести к увеличению экспорта соевых бобов из США за счет бразильских товаров. экспорт. Предположительно, товары будут приобретены в соответствии с преобладающими рыночными условиями, что вызывает вопросы о том, увидят ли эти покупки когда-либо свет.

Наконец, коронавирус, который вызвал ударные волны в мировой экономике и на рынках судоходства, может значительно снизить общий рост спроса на сыпучие грузы, если он продолжит распространяться по всему миру.

Ввиду давления на прогноз зерновых в Бразилии, прогнозируется, что бразильский экспорт крупнозернистых зерновых будет сокращен на 14% с 42 млн. Тонн в 2018/2019 маркетинговом году до 36 млн. Тонн в текущем 2019/2020 маркетинговом году. Это снижение на 8 млн. Тонн компенсирует прогнозируемый рост экспорта соевых бобов из Бразилии.

Несбалансированные основы рынка

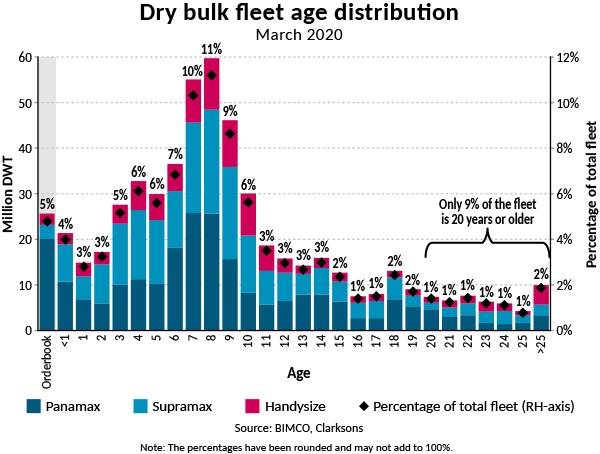

Несмотря на то, что сезонный экспорт зерна может привести к временному увеличению ставок фрахта, всегда стоит обратить внимание на слона в комнате: структурные избыточные мощности.

Флот Panamax, Supramax и Handysize вырос на сложные 4,5% к 2019 году, и сейчас, когда заказ на заказ составляет 25 м, сейчас маловероятно, что флот вернется к прочному балансу между спросом и предложением в любое время в ближайшем будущем.

Глядя на полный 2020 год

Коронавирус является серьезным фактором неопределенности, который ограничит мировой экономический рост до 2020 года. Хотя Китай только сейчас встает на ноги, кажется, что худшее еще предстоит сделать для остального мира.

BIMCO смоделировал два сценария коронавируса, и реальность разворачивалась примерно так же, как наш сценарий 2. В этом сценарии, ориентированном только на Китай, экономическая активность начнет возрастать до середины марта, а деловая активность нормализуется до базового уровня к апрелю-маю. По мере восстановления Китая ставки на перевозку сыпучих грузов следуют их примеру Между тем условия за пределами Китая явно ухудшились в первые 10 дней марта. Такое развитие событий ограничивает степень и темпы общего восстановления рынка сыпучих грузов.

BIMCO уже ожидала сложного рынка для рынка сыпучих грузов в 2020 году. Высокий рост парка будет компенсировать любой потенциальный рост спроса, и, по крайней мере, регулирование IMO 2020 отрицательно скажется на прибыльности сыпучих грузов в течение первой половины года. Коронавирус просто ухудшил негативный прогноз рынка. Некоторый спрос был навсегда уничтожен экономическим воздействием вируса, и в связи с ухудшением настроений на рынке представляется вероятным, что отрасль сухогрузных перевозок будет бороться за прибыльность в следующем году.

50 лет женщин-водолазов ВМС: расширение возможностей в тандеме с технологиями

Исследование трубопровода СПГ на Аляску будет завершено в этом году

У берегов Йемена загорелся танкер со сжиженным нефтяным газом

США угрожают государствам, поддерживающим концепцию ИМО «Net-Zero»

-164304 "Демонстрационное судно REIMEI (Фото: MOL)")